Es wird Zeit für einen Versicherungscheck

So viel neues und jetzt auch noch Versicherung. Ja unbedingt. Denn gerade zum Berufsstart ist es für dich wichtig, dir Gedanken zu machen und ein paar Grundlegende Versicherungen zu regeln. Dafür gibt es gute Angebote.

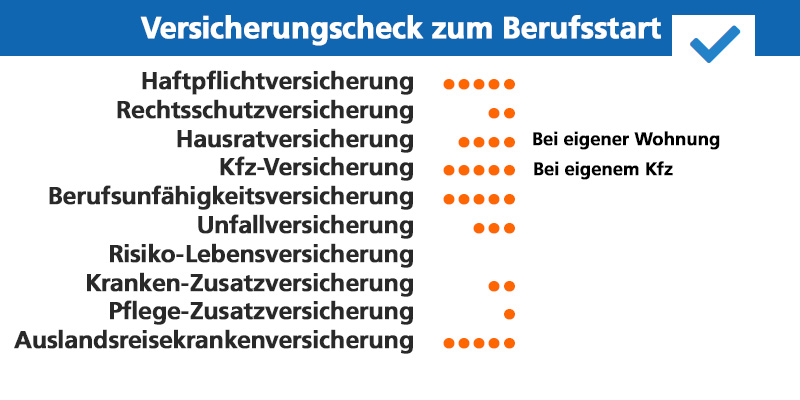

Welche Versicherungen sind wirklich wichtig?

Natürlich gibt es eine Vielzahl von Versicherungen, aber nicht alle sind jetzt schon sinnvoll.

Welche Versicherungen wirklich wichtig sind, verrät dir unsere Übersicht.

Versicherungschek zum Berufsstart

Unser Tipp: Fange zunächst mit den wichtigsten Versicherungen an und informiere dich genau über die Vor- und Nachteile weiterer Versicherungen. Experten unterstützen dich dabei, die richtige Absicherung zu finden.

Die wichtigsten Versicherungen für dich!

Du verdienst endlich dein eigenes Geld und bist unabhängig. Und natürlich willst du auch, dass das noch lange so bleibt. Damit du auf alles vorbereitet bist und dir keine Sorgen machen musst, findest du hier die passenden Versicherungen und die besten Angebote von unserem Partner R+V Versicherungen.

R+V Privathaftpflichtversicherung

Stell dir vor, du bist noch voll im Schlafmodus, stolperst und kippst deine Kaffeetasse über den Laptop deines Mitbewohners – Shit! Es kann schnell passieren, dass du jemand anderem unbeabsichtigt schadest. Die R+V-Privathaftpflicht schützt dich vor unangenehmen Kosten, die dann entstehen können.

- Umfassender Schutz zu attraktiven Konditionen

- Schon ab 2,87 € im Monat

R+V Hausratversicherung

Du ziehst in eine eigne Wohnung? Dann ist es sinnvoll deine Wertgegenstände abzusichern. In deiner Wohnung steckt viel Geld. Dreh dein Haus auf den Kopf, alles was raus fällt zählt zu deinem Hausrat. Das kannst du schützen, damit beim Brand, Hochwasser oder Diebstahl zumindest der Wert ersetzt wird.

- Verschiedene Tarife, die genau zu dir passen

- Basic Versicherung schon unter 25 € im Jahr

R+V Kfz-Versicherung

Du hast dein erstes eigene Auto oder Motorrad im Blick? Dann solltest du dich frühzeitig über eine Kfz-Versicherung informieren. Ein Basisschutz ist für die Zulassung durch den Gesetzgeber vorgeschrieben. Natürlich lohnt sich aber auch Vergleichen, wenn du schon eine Versicherung hast. Egal ob Teil- oder Vollkasko, wir haben da was.

- Schnell und verlässlich da, wenn etwas passiert

- Attraktive Vorteile für Mitglieder

R+V Auslandsreise-Krankenversicherung

Egal ob beruflich oder privat – ab jetzt bist du bestimmt öfter im Ausland. Passiert dir dort etwas, bist du nicht dagegen abgesichert. In Deutschland greift die Krankenversicherung, im Ausland nicht! Hol dir eine Auslandsreisekrankenversicherung schon ab 10,80 € im Jahr und du bist safe!

- Großer Leistungsumfang

- Schon ab 10,80 € im Jahr

R+V-BerufsunfähigkeitsPolice Start

Gerade erst ins Berufsleben gestartet sollst du jetzt schon darüber nachdenken was passiert, wenn dich eine Krankheit oder ein Unfall von der Arbeit abhält. Du glaubst das hat noch Zeit oder braucht dich erstmal nicht zu interessieren? Kümmern solltest du dich trotzdem. Die Unterstützung vom Staat ist ziemlich gering und macht eine zusätzliche Absicherung umso wichtiger.

- Verlässlicher Partner ein Leben lang

- Profitiere von günstigen Beiträgen im Start Tarif

Good to know

Was ist das und wann brauche ich das überhaupt? Die wichtigsten Versicherungen zum Berufsstart kurz erklärt:

Was ist das: Absicherung des selbstverursachten (Sach-)Schadens bei Mitmenschen

Beispiele: Handy vom Kollegen kaputt gemacht, Schlüssel verloren etc.

Wann brauche ich das: Azubis & Berufstätige: ab 18 Jahre, Studenten: ab 25 Jahre

Was ist das: Absicherung der Gegenstände im eigenen Wohnraum gegen Schäden durch höhere Gewalten Schäden durch Wasser, Feuer, Einbrüche, Vandalismus etc.

Beispiele: Ein Wasserschaden schädigt deine Möbel und Elektrogeräte

Wann brauche ich das: Beim Einzug in eine eigene Wohnung oder in ein Haus

Was ist das: Absicherung des selbstverursachten Schadens mit dem eigenen KFZ

Beispiele: Ein neues Auto oder Motorrad stehen zum Berufsstart an

Wann brauche ich das: KFZ ist gesetzliche Vorschrift

Was ist das: Absicherung der krankheitsbedingten Behandlungen bei einem Arzt oder in einem Krankenhaus im Ausland

Beispiele: Ein Skiunfall oder Fahrradsturz müssen im Ausland behandelt werden

Wann brauche ich das: Auslandsreise

Was ist das: Absicherung des Einkommens für den Fall, dass du deinem Beruf zeitweise oder dauerhaft nicht mehr ausführen kannst.

Beispiele: Ein Unfall oder eine Erkrankung hindern dich, deinen Beruf weiter auszuüben

Wann brauche ich das: Zum Berufsstart, für die gesamte Dauer des Berufslebens

FAQs

Wer schuldhaft einen Schaden verursacht, muss für die Folgen geradestehen. So will es der Gesetzgeber. Dabei ist es egal, ob Sie den Schaden aus Versehen, aus Leichtsinn oder aus Unachtsamkeit verursachen. Sie müssen dem Geschädigten Ersatz leisten. Im Ernstfall kann dabei sogar auf Ihr gesamtes Vermögen, mit Haus und Grundbesitz, Bankguthaben, Lohn und Gehalt zugegriffen werden. Um sich und Ihre Familie umfassend zu schützen, brauchen Sie eine Private Haftpflichtversicherung. Sie versichert das finanzielle Risiko, das im Schadensfall auf den Verursacher zukommen kann.

Zu den Leistungen der Haftpflicht gehört aber auch, dass Sie vor unberechtigten Ansprüchen geschützt werden. D. h. wenn die Forderungen an Sie ungerechtfertigt sind und Sie also nicht zahlen müssen, wird Ihr gutes Recht für Sie durchgesetzt und diese Forderungen für Sie abgewehrt. Das gilt auch, wenn die Forderungen zu hoch sind.

Daher ist die Haftpflichtversicherung eine der wichtigsten Versicherungen die Sie im privaten Bereich für sich und Ihre Familie abschließen können.

Als Halter eines in Deutschland zugelassenen Kraftfahrzeugs sind Sie gesetzlich dazu verpflichtet, eine Kfz-Haftpflichtversicherung für Ihren Pkw abzuschließen. Die Haftpflichtversicherung Pkw schützt Sie vor den finanziellen Folgen von Schäden, die Sie mit Ihrem Fahrzeug Anderen zufügen. Mit der Kfz-Haftpflichtversicherung sind Sie im Straßenverkehr umfassend geschützt.

Für Glasbruch, Schäden durch Wildunfall oder Naturgewalten kann man niemandem haftbar machen. Daher müssen Sie für die Schäden selbst aufkommen. Für solche Fälle gibt es die Kfz-Teilkaskoversicherungen.

Bei selbstverursachten Unfällen müssen Sie für Schäden am eigenen Wagen auch selbst aufkommen. Vor allem bei neu- und hochwertigen Fahrzeugen kann das teuer werden. Die Kfz-Vollkaskoversicherung beinhaltet den Schutz der Teilkasko, hilft zusätzlich aber auch bei selbstverursachten Unfallschäden und mutwilligen Beschädigungen durch Fremde (Vandalismus, Cyber-Angriffe).

Was ist das: Absicherung des selbstverursachten (Sach-)Schadens bei Mitmenschen

Beispiele: Handy vom Kollegen kaputt gemacht, Schlüssel verloren etc.

Wann brauche ich das: Azubis & Berufstätige: ab 18 Jahre, Studenten: ab 25 Jahre

Was ist das: Absicherung der Gegenstände im eigenen Wohnraum gegen Schäden durch höhere Gewalten Schäden durch Wasser, Feuer, Einbrüche, Vandalismus etc.

Beispiele: Ein Wasserschaden schädigt deine Möbel und Elektrogeräte

Wann brauche ich das: Beim Einzug in eine eigene Wohnung oder in ein Haus

Was ist das: Absicherung des selbstverursachten Schadens mit dem eigenen KFZ

Beispiele: Ein neues Auto oder Motorrad stehen zum Berufsstart an

Wann brauche ich das: KFZ ist gesetzliche Vorschrift

Was ist das: Absicherung der krankheitsbedingten Behandlungen bei einem Arzt oder in einem Krankenhaus im Ausland

Beispiele: Ein Skiunfall oder Fahrradsturz müssen im Ausland behandelt werden

Wann brauche ich das: Auslandsreise

Was ist das: Absicherung des Einkommens für den Fall, dass du deinem Beruf zeitweise oder dauerhaft nicht mehr ausführen kannst.

Beispiele: Ein Unfall oder eine Erkrankung hindern dich, deinen Beruf weiter auszuüben

Wann brauche ich das: Zum Berufsstart, für die gesamte Dauer des Berufslebens

FAQs

Wer schuldhaft einen Schaden verursacht, muss für die Folgen geradestehen. So will es der Gesetzgeber. Dabei ist es egal, ob Sie den Schaden aus Versehen, aus Leichtsinn oder aus Unachtsamkeit verursachen. Sie müssen dem Geschädigten Ersatz leisten. Im Ernstfall kann dabei sogar auf Ihr gesamtes Vermögen, mit Haus und Grundbesitz, Bankguthaben, Lohn und Gehalt zugegriffen werden. Um sich und Ihre Familie umfassend zu schützen, brauchen Sie eine Private Haftpflichtversicherung. Sie versichert das finanzielle Risiko, das im Schadensfall auf den Verursacher zukommen kann.

Zu den Leistungen der Haftpflicht gehört aber auch, dass Sie vor unberechtigten Ansprüchen geschützt werden. D. h. wenn die Forderungen an Sie ungerechtfertigt sind und Sie also nicht zahlen müssen, wird Ihr gutes Recht für Sie durchgesetzt und diese Forderungen für Sie abgewehrt. Das gilt auch, wenn die Forderungen zu hoch sind.

Daher ist die Haftpflichtversicherung eine der wichtigsten Versicherungen die Sie im privaten Bereich für sich und Ihre Familie abschließen können.

Als Halter eines in Deutschland zugelassenen Kraftfahrzeugs sind Sie gesetzlich dazu verpflichtet, eine Kfz-Haftpflichtversicherung für Ihren Pkw abzuschließen. Die Haftpflichtversicherung Pkw schützt Sie vor den finanziellen Folgen von Schäden, die Sie mit Ihrem Fahrzeug Anderen zufügen. Mit der Kfz-Haftpflichtversicherung sind Sie im Straßenverkehr umfassend geschützt.

Für Glasbruch, Schäden durch Wildunfall oder Naturgewalten kann man niemandem haftbar machen. Daher müssen Sie für die Schäden selbst aufkommen. Für solche Fälle gibt es die Kfz-Teilkaskoversicherungen.

Bei selbstverursachten Unfällen müssen Sie für Schäden am eigenen Wagen auch selbst aufkommen. Vor allem bei neu- und hochwertigen Fahrzeugen kann das teuer werden. Die Kfz-Vollkaskoversicherung beinhaltet den Schutz der Teilkasko, hilft zusätzlich aber auch bei selbstverursachten Unfallschäden und mutwilligen Beschädigungen durch Fremde (Vandalismus, Cyber-Angriffe).

Bist du safe?

Wir unterstützen dich gerne dabei. Natürlich nur mit Empfehlungen, die wirklich zu dir und deiner aktuellen Lebenssituation passen. Ganz unkompliziert in unseren Filialen oder per Videoberatung oder Telefon von überall.